建诚晟业看疫情(七):金钱永不眠,京沪地王之火或可燎更多城市之原

尽管疫情对社会经济秩序和房地产市场带来显著影响,但“金钱永不眠”,以京沪为代表的热点城市土地市场明显升温,众多房企积极参与竞拍,对疫情背后土地市场升温的原因和未来趋势,建诚晟业进行了解读(依然是“三段论”分析框架:是什么?为什么?怎么样?),供参考。

这是建诚晟业团队完成的第七篇疫情相关研究报告,之前六篇我们分别写了总体影响、区域差异、政策放松、开复工、地方政策放松、恒大75折和线上营销等主题,大家可关注公众号查看查看。

1. 京沪等少数热点城市地王频现,更多城市积极推地孕育拿地机遇

首先列几个重点数字,说明下近期京沪土地市场热度之高:

2月11日-18日,北京在3个工作日里累计成交9宗住宅用地,总价363.89亿元,平均溢价率26.8%,均是2018年以来最高水平;多年未在北京拿地的绿城,“击败”众多房企一举斩获其中3宗,总价达144.08亿元。

尽管疫情导致企业复工状况不甚理想,但据不完全统计,共有多达27家房企参与上述土地争夺(几乎全为国企,大赢家绿城第一大股东为央企中交集团),竞争异常激烈,大兴区旧宫镇地块引发74轮“厮杀”,通州台湖、大兴采育等地块因触及价格上限而通过“竞自持”的方式出让(这是2018年11月以来再次出现这一出让方式,侧面反映相关地块竞争之激烈)。

2月20日,怡和集团附属香港置地联合体以310.5亿元竞得上海徐汇滨江西岸金融港地块,超过招商蛇口和华侨城联合体以310亿元总价拍得的深圳新会展中心地块,成为最新的总价地王。该地块占地超过32万平方米,总开发体量约180万平方米,按地上建筑面积计算楼面地价约为28565元/平方米。值得注意的是,该地块竞拍保证金高达65亿元,其中可售住宅仅4.7万平米(货值约60亿元),另有约40万平米办公可售,其余约135万平米均需全部自持,这与以住宅销售为主、更追求资金快速周转的绝大多数国内房地产企业需求不甚匹配。

多宗地王集中在近期成交,表明热点城市土地价值依然得到房企认同,建诚晟业总结了疫情以来300城市土地市场交易数据,以更全面地观察市场热度(相信大家已经看了很多具体地块的分析,我们更愿意“管中窥豹”,探寻地王背后的逻辑和城市价值的变化)。

以1月24日(除夕)至2月20日(腊月三十至正月二十七,简称“疫情以来”)为统计周期,按全国2月3日开始上班计算为14个工作日;若考虑多数省市2月10日起复工,且售楼处关闭、建筑工地停工导致房地产企业复工普遍较晚,实际不会超过10个工作日。为剔除春节假期所在月份不同的影响,我们将疫情以来数据与春节前(1月1日至1月23日,腊月初七至二十九,共16个工作日)和去年农历同期(2019年2月4日至3月3日)分别进行对比,主要结论如下:

(1)地方政府在疫情不确定的大环境下,推地更加积极,有意推出更多优质地块拉高市场热度,推出量已基本恢复至节前水平:仅不到10个工作日,300个城市推出475宗住宅用地,较去年同期小幅下降3.1%,但总建面同比增长8%,平均楼面价上涨16.5%,表明今年新推的地块普遍单体量较大,且城市能级或区域位置更佳;与与春节前的1月1日至1月23日相比,推出宗数小幅下跌8.1%,考虑到到目前工作日数量仅为节前的一半左右,表明地方政府推地十分积极。

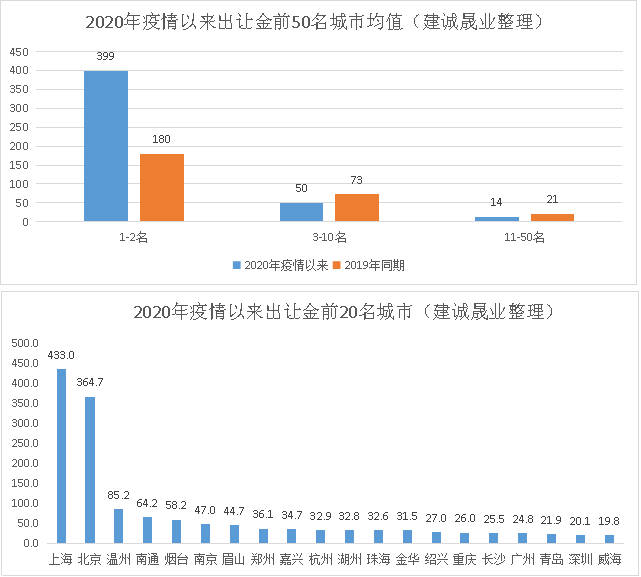

(2)绝大多数城市地块尚待成交,南京、杭州、温州等长三角城市最受关注:由于新推出土地尚处在挂牌期,节后宗成交量明显低于去年同期和节前。300城市共成交住宅用地171宗,同比下降51.6%,但总出让金达1400亿元,同比仅小幅下跌5.0%,但主要受京沪两地高价地带动,绝大多数城市出让尚未恢复。

具体来看,排在第一名和第二名的京沪两地出让金均值达399亿元,是去年同期第一、二名的2.22倍。但从第三名开始,土地出让金规模明显低于去年同期,表明当前土地市场热度仍集中在少数城市;第三-十名城市出让金均值为50亿元,第11-50名城市均值为14亿元,分别比去年同期低31%和35%。除京沪外,排名靠前的城市以长三角地区为主,前20名城市中多达9个来自长三角,如南京、温州、杭州、湖州、金华等。

(3)从高总价地块来看,价值城市低溢价与高能级城市竞争激烈并存,拿地机遇转瞬即逝。以疫情以来总价前20名住宅用地进行分析,有11宗地产生明显溢价,平均溢价率为32.7%,除众多企业关注的北京多宗地块上榜外,其他高溢价地块所在城市为温州、金华、杭州,另有珠三角的珠海(由当地国企华发竞得,去年底以来华发拿地较为积极,除珠海外还在上海、苏州、郑州等多个热点城市拿地,总耗资超过150亿元);值得企业关注的是,20宗土地有位于上海、长沙、烟台等9宗地均为底价成交,竞争并不激烈,给相关企业拿地提供了机会。

2. 资金宽松预期、政府积极推动、企业战略趋同是疫情以来土地市场热的三大动力

(1)货币环境宽松预期增强,信贷投放力度加大:根据央行最新公布数据,1月新增社会融资达5.07万亿元,创历史新高,其中新增人民币贷款3.34万亿元。考虑到今年1月为春节,实际工作日仅为16个,且一部分受疫情影响(去年1月为22个工作日),表明各金融机构在“有限时间”内积极加大信贷投放的动作明显。此外,受疫情影响,2月初央行、银保监会等出台政策释放货币放松的信号(主要目的是对冲疫情风险,并非针对房地产行业),随后股市也出现一轮上涨,这一系列变化给了房地产企业流动性趋松预期,拿地信心增强。

(2)地方政府积极推出优质地块,部分城市对冲疫情放宽出让条件:一方面,北京等广受开发商关注的城市,近期推出地块较为优质,起始价格合理,且无限价或配建等方面的要求(此前限价房用地集中上市,部分地块后续销售遇到瓶颈),市场化程度高,给企业更好的盈利空间;另一方面,受疫情影响,为鼓励拿地开工,无锡、西安、苏州等地纷纷放宽土地款支付条件(参见:西安、无锡吹响号角,房地产业供给侧政策针对性放松),拿地成本和资金压力大大降低。

(3)龙头企业融资利好,拿地的城市选择和低位抄底的时间预期趋同:1月境外资本市场融资窗口开启,新城、龙湖、旭辉等众多企业在港发行公司债,融资利率创下新低,充足的资金支持给企业提供拿地弹药。根据建诚晟业对主流房企的调研,多数企业预期疫情过去后,资金面宽松可能推动房价、地价反弹,普遍视一季度为拿地窗口期;在城市选择上,经过前几年的大幅扩张,绝大多数品牌房企已形成相对完善的城市布局策略,以一二线为主成为主流选择,三四线仅为机会型介入。较短时间内、多数房企普遍集中看好一二线,是近期京沪等地土地升温的一大动力。

3. 拿地投资需要逆势思维,密切关注疫情和政策走势,金钱永不眠

建诚晟业认为,京沪两地出现地王有相关地块和企业的个性化原因,比如少数企业特别是本地国企因为资金优势、热点城市资产价格更稳、对当地市场更熟悉、目前出让地块和方式较为优质等;但对更多企业而言,我们更应当看到个体之外的总体规律和趋势。

(1)疫情防控不确定性时期,可能存在拿地机会期。从总体来看,疫情加大了短期经济和市场下行压力,给了货币政策放松和土地出让等相关政策放松的可能。这一点还将在未来一两个月持续出现。出于鼓励投资开工和活跃市场的目的,更多城市会进一步放松土地出让相关政策,同时拿出更优质地块出让,在配建、限价等方面的政策限制也会放松,拿地机会因此显现。

(2)城市的差异进一步扩大,企业决策难度加大。首先,短期内(预期为一季度),由于不同区域在疫情严重程度、人口流动性、经济承载力、产业结构等方面的巨大差异(中央已经要求以县为单位制定差别化防控措施),在防控隔离措施和经济工作的侧重点上存在差异,一部分城市已经挂出土地但延迟交易。展望未来一段时间,地方政府在因城施策的大方向上“尺度”有望越来越大,但政策出台将是渐进的、差异化的;另一方面,企业扩张在城市和时机上的策略选择越来越趋同,大家纷纷看好一二线热点城市可能加大相关城市的竞争激烈程度,给企业具体地块的选择判断带来极大难度。

(3)时刻关注房地产金融长效机制建设,金融为先,拿地机会稍纵即逝。此前,有媒体报道央行拟调整MPA(宏观审慎评估体系)中房地产信贷相关考核指标,随后即被否认,并在央行2月19日最新发布的《2019年第四季度中国货币执行报告》中被否认。报告重申:坚持房子是用来住的、不是用来炒的定位,按照“因城施策”的基本原则,加快建立房地产金融长效管理机制,不将房地产作为短期刺激经济的手段,相关表态与年初央行会议一致。

总量放松固然有助于提高整体流动性,但在房地产企业资金状况好于绝大多数其他行业、房地产相关数据特别是开工投资等并未明显下挫时,房地产金融明显放松的概率不大。建诚晟业认为,货币政策稳中向松是可预期的,考虑到疫情的冲击,放松的力度可能更大,但需要注意的是“乐极生悲”。类似2019年上半年,信托业等参与房地产信贷较多机构放贷量增加,推升了一拨企业融资和土地市场上行,但有关部门对房地产金融各类产品的监控日益严密,在“23号文”的精准打击下,额度管控、占比下降成为主旋律。京沪等地高价地出现,一方面是企业个案,但另一方面又表明,房地产行业资金状况较好后市看好,在这种情况下,房地产行业远没有到需要靠信贷针对性放松来救的程度。

正如本文主题说的“金钱永不眠”,金融资本的逐利性往往会放大甚至过度阐释信息,在房地产企业内部,金融、投资等先导部门也是反应最迅捷的。但我们需要注意的是,房地产行业特别是企业融资、居民购房,虽然跟金融密切相关,但其自身波动相对不频繁。如果过度放大金融宽松的预期,可能给企业经营决策带来困难。

我们年初完成的“2020年房地产行业十大预判”提到,在行业普遍机会不再、市场分化加剧的时代,只有产品能力突出、城市和项目布局合理、金融资本能力优秀的企业才能持续领跑。战略误判、盲目转型将掉队,无序扩张、节奏不准甚至会导致破产。与十年前相比,部分销售规模曾经靠前的企业排名明显下滑,曾经的中型企业或者“区域龙头企业”因盲目扩张、节奏不准,甚至面临破产和被并购的风险:如卓达、证大、三盛宏业、中弘、华业纷纷出现债务违约或破产裁员,最终公司退市或实控人自首等风险事件爆发,盲目扩张(激进拿地)或转向其他产业(文旅、民间金融等投资周期长或被严控的领域)是主要原因。

对房地产企业而言,接下来的一到两个季度,除了关注中央导向和全国整体趋势外,建议积极关注不同区域政策导向,深入研判当地市场变化特别是针对供给端的各项鼓励政策,加强趋势研判,与各地政府保持紧密互动,量入为出,方能在政策波动时降低投资风险及时把握投资机遇。建诚晟业也将在后续相关研究中,结合疫情进展和当地房地产市场情况,开展各地房地产投资潜力与风险评价,敬请期待。

我们相信,基于投资视角下的价值发现和风险判断,团队长期耕耘积累的专业能力和丰富资源,将为研究成果的专业性和顾问服务的差异化提供保障,支持开发企业和金融机构等房地产产业链相关主体把握行业趋势,预警周期风险,优化研判逻辑,促进资源互通,共同探索新时代下房地产行业转型与企业发展成熟的新篇章。