2023北京市场年报(复苏篇)-五力模型支撑市场反弹

2022年市场总结

2022年,房地产行业持续回落,叠加疫情的反复冲击,市场信心持续下行,北京房地产市场受到一定程度影响。2023年1月16日,建诚智库举办“2022年北京房地产市场总结暨2023年展望”线上发布会,并与行业资深人士就北京房地产市场进行充分交流,在此将部分核心内容与大家分享。

精彩回顾

图:“五力模型”助力北京房地产市场全面复苏。

动力.1

政策环境宽松

政策宽松态势延续,北京政策有望进一步松动

动力.2

信贷投放复苏

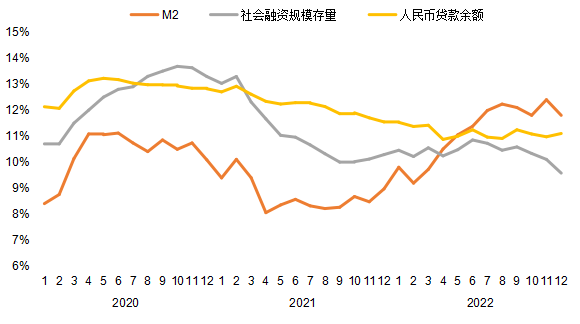

1.宽松环境继续,居民中长期贷款增量向常态恢复

图:M2、社融存量、人民币贷款余额同比增速

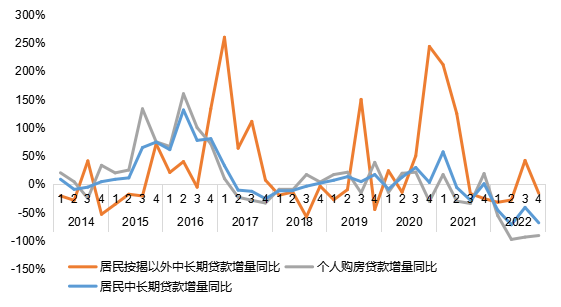

图:居民中长期贷款增量情况

2.除按揭以外的其他中长期贷款已企稳

图:个人中长期贷款主要细分项和全国住房销售金额对比

图:2014年来个人贷款增值和其他居民中长期贷款增量对比

动力.3

改善需求释放

1.北京TOP10项目业绩逆市微涨,高单价项目占比提升

2022年,销售额TOP10项目中,前三名项目销售业绩均超百亿元,整体TOP10销售额与2021年同期相比增长2.7%;

从单价来看,TOP10中成交均价超10万/㎡的项目有4个,超8万/㎡的项目有8个,均高于去年水平(分别为2个和3个),TOP10整体成交均价由6.06万/㎡大幅上涨至9.12万/㎡,高单价项目成交更多,改善型需求持续释放。

表:2022年北京商品住宅成交金额TOP10

表:2021年北京商品住宅成交金额TOP10

2.300-500万产品成交占比下降但仍最多,千万占比提升明显

表:2022年北京市新建住宅总价段和环线交叉分析(成交套数)

表:2021年北京市新建住宅总价段和环线交叉分析(成交套数)

动力.4

预期逐步筑底

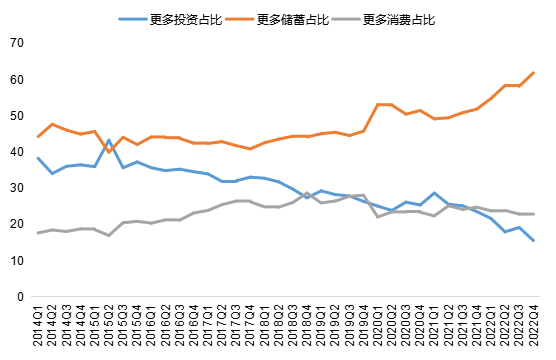

居民购买力仍强,购房&投资意愿逐步企稳

居民储蓄倾向和实际存款余额创历史新高:央行调查显示,受疫情、经济形势低迷等多方面影响,居民倾向更多储蓄的比例达61.8%,2022年,住户存款余额123.24万亿元,比年初增加17.84万亿元,同比多增7.9万亿元;消费意愿不足,仅占比22.8%,投资意愿处在历史低位,4季度下挫至15.5%,创历史新低。

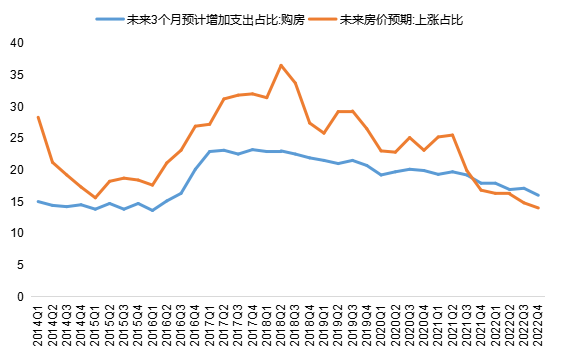

居民对未来的房价预期较低,购房意愿触底略有反弹:2022年4季度,央行调查显示,预期房价上涨的储户仅有14%,处在历史低点;未来3个月增加购房支出的储户占比16%,较上季度下降1.1个百分点。

图:2014年以来储户消费、储蓄、投资意愿

图:2014年来储户预期房价上涨和未来购房支出增加比例

动力.5

城市分化轮动

高能级城市二手房成交有一定前瞻性

图:2019年来居民中长期贷款增速及北上深交易量走势

明日请继续关注:2023北京市场年报-五力模型支撑市场反弹-策略篇

关于2023年全国市场发展走势请关注

建诚晟业展望2023八大观点:风险出清近尾声,平稳发展新起点

END

周度动态

向下滑动查看更多内容

最新研究

向下滑动查看更多内容

更多研究成果敬请查阅历史消息

商务合作

454470442@qq.com(贾女士)

温馨提示:为方便后续交流,首次添加时请告知【姓名+职务+公司(联系方式)】

简历投递

公司招聘邮箱:jianchengshengye@163.com

关于我们

向下滑动查看更多内容

公司网址

www.jianhecheng.com

公司地址

北京市丰台区广安门街道

国投财富广场 4号楼606 / 6号楼15A01

深圳市南山区深圳湾生态科技园9A栋709B